云象区块链创始人黄步田:金融联盟区块链技术与应用实践 | 中国资本市场50人论坛

在中国整个产业区块链的发展过程中,数字金融领域一直是一大热点。 通过金融联盟区块链技术解决实际金融场景中的效率和监管问题非常实用。 近日,云象区块链创始人黄补添博士受邀出席2020大型抗疫公益直播演讲——金融科技与科技金融系列直播演讲,分享了主题为“金融联盟区块链技术与应用实践”。

2020大型抗疫公益直播演讲由中国资本市场50人论坛、全球金融科技实验室联合百度、新浪财经、今日头条等平台联合发起。 讲话和答疑有助于公众理性客观认识新冠疫情,积极响应习主席号召,坚决打赢疫情防控的人民战争、总体战、阻击战。 截至目前,2020年大型抗疫公益直播宣讲会已连续举办80余场。 历届演讲嘉宾包括全国工商联专职副主席、全国人大财经委副主任谢景荣,中国工程院院士、全国政协获得者科技进步奖。 全国政协委员刘尚希,中国财政部财政科学研究院院长吴福来,中国人民大学党委副书记、纪委书记刘福来中国人民大学副校长元春,国家开发银行原常务副行长、国家行政学院原副院长高健,海南省委常委宣传部部长周文章、国务院发展研究中心原副主任、中国企业评价协会会长侯运春,中国银保监会原局级监事陈伟刚,研究部副主任彭建国国资委中心理事会、中银国际研究有限公司董事长曹远征等。

云象区块链创始人黄步田

以下内容节选自黄步田博士现场演讲分享实录,由中国资本市场50人论坛整理发布。

本文围绕三个部分展开:

一、区块链的应用趋势

2. 区块链典型应用

3、金融联盟链技术实践

区块链应用趋势

从下图可以直观的看到,从区块链1.0到2.0,再到3.0。

区块链1.0,即所谓的可编程货币,主要以比特币为代表,通过区块链降低数字资产创建、存储和转移的成本,实现可编程的价值。 货币本身是区块链的重要应用,但只是可编程价值的一小部分。 如果价值是大海,那么货币只是大海中的一滴水。 所谓比特币的底层技术,是一种使用去中心化网络构建的货币系统。 我们称其为超越主权并得到世界认可的货币。

2015年,区块链2.0诞生,主要以以太坊为代表,可编程金融应用指的是区块链智能合约在泛金融领域的诸多应用。 智能活动的核心是用程序和算法代替人来执行合约。 这些合同需要自动化的资产、流程、系统组合和相互协调。 该合约包括邀请、承诺、价值交换三个基本要素,有效定义了新的应用方式,将区块链从最初的货币体系扩展到其他金融业务领域。

区块链3.0也就是现在大家熟知的数字治理,也就是我们常说的未来数字孪生体。 区块链是可编程设备非常重要的基础设施。 在身份认证、司法提存、慈善捐赠、福利彩票等社会治理领域,解决“放信”问题。 不再需要通过第三方建立信用和共享信息资源,从而提高协同效率和监管水平,推动整个社会发展进入信用时代。

区块链可以让数据低成本、高效率,实现确权、流通、交易,进而实现数据的有序共享、价值分配,构建数据要素市场。

数据已经成为关键的生产要素,是数字经济发展中非常重要的一环。 同时也改变了资产的存储和交易形式。 所谓资产的存储和交易形式,现在的虚拟资产或虚拟道具等形式的资产都是数字化的。 如果未来物理世界中的资产通过区块链映射到链上,那么所谓的链上链下资产映射关系将真正被构建起来。 改变资产的存储形式后,交易形式也将发生重大变化。 未来的交易将成为点对点的可信交易,所谓的数字孪生将成为现实。

目前,从区块链的发展来看,产业区块链是未来的一大趋势,意味着行业组织将走向更加开放的发展模式,协作更加紧密。

说说2019年产业区块链的三大事件。

首先,Facebook推出的Libra具有深远的意义。 一家具有全球影响力的互联网公司,正在通过区块链技术推动全球开放金融研究。 为吸引更多资本进入该领域,对全球区块链技术和应用的发展起到积极的推动作用。

二是在10月24日的学习会上,总书记的讲话也为区块链行业打了一针强心剂,将推动区块链在社会治理领域的应用。

第三,央行DCEP。 虽然央行数字货币的设计与区块链没有直接关系,但中国央行对数字货币DCEP的积极推广和研究,不仅有利于人民币的国际化,也进一步推动了落地实施区块链应用,加速产业区块链发展。 发展。

这里我们将重点关注整个中国银行业的数字化转型与区块链的关系。 因为在金融领域,区块链确实起到了关键作用。 作为基础设施,它扮演着三个角色。

一是协作,提高协作效率。

二是存储凭证,存在证明,可以降低整个交易成本,减少交易流程。

三是加强监管,提高监管能力。

毕马威在中国银行业数字化转型中提出以下几点:

1、普惠现代服务,银行可与金融科技合作,搭建智能合约平台,实现小额、高频的授信流程管理。 消费者的开户、借贷、还款、销户都可以通过区块链智能合约触发,降低信贷处理成本。 由于所有操作的流程都在链上,相关数据会存储在各个节点上,银行可以随时随地了解用户交易动态,既省去了繁琐的数据管理工作,又可以与多方同步数据节点。 高效安全。

2、区块链技术在跨境支付结算领域的应用,通过去中心化的网络体系,实现绕过中介机构的直接支付,在合规和监管的前提下,结算和清算依托区块链技术,支付机构可以使用办理国际支付结算业务采用点对点的支付方式,省去了第三方金融机构的中间环节。 不仅可以缩短资金占用时间,提供全天候服务,大大降低运营成本,还可以满足跨境电商对转账结算的及时性和便利性要求。

3、企业级区块链征信,金融机构可以将现代合约迁移到区块链系统,通过植入现代条款的智能合约的实施,不仅征信合约成本会大幅增加,银行风险管控会更方便。

4、自动识别并保存不良客户信息及信息交易记录。 不仅数据可以随时更新,相关信息也可以自动关联嵌入逻辑,省去了各种重复的人工操作。 通过分析和监控区块链账本中的异常交易,有助于及时发现欺诈和洗钱行为。

5、供应链金融借助区块链,连接上下游企业的交易链条,建立整个供应链的风险机制。 在传统的金融环境中,三大有效链的交易认证主要是通过纸质单据和票据,更容易被伪造。 虽然目前大部分企业都在转向电子承兑汇票系统,但集中式电子票据系统准入条件相对严格,业务覆盖范围有限。 随着大数据技术的应用,区块链可以有效识别虚假交易。 区块链加密技术的不可篡改性可以解决很多企业的历史征信问题,形成有效的信用积累。

六、机构间结算与清算。 基于区块链技术的数字货币,结合智能合约,对于简化银行业的结算和清算流程,减少机构运作和管理具有非常重要的作用。

各国央行正在研究利用数字货币提高经济活动的便利性,减少洗钱、跑路等违法犯罪活动的发生,方便快捷地实现低成本、低风险的交易过程跨越时间和地域。 区块链技术对数字货币的支持主要体现在去中心化和高透明度。 通过共享数据和网络协同,实现交易链上各方信息同步共享,创造智能合约设定的条件,显着提高各方资金交易和结算效率,减少损失,并减少黑盒操作。 , 发生内幕交易的可能性。

如果真的建成数字银行,用户的身份、ID,以及一些与用户相关的信用数据都可以数字化,变成数字资产,变成金融工具。 中国银行业数字化转型之路,借助区块链技术,以及其他大数据、人工智能等,这些技术将极大推动中国银行业数字化转型,真正打造数字银行。

区块链的应用场景包括金融服务领域、资本市场、支付领域、社会资本领域,以及全球POC,或者说运行在inset中的系统。

例如,区块链作为两国之间的公共账本,实现资金缺口和资金对账。 两个机构之间的数据核对。

在金融服务领域,区块链还可以作为一种监管工具,一种监控技术手段,实现对一些相关业务场景的一定监管。

在审计合规领域,通过监管工具和手段,让所有参与金融产品发行的律师事务所、会计师事务所、第三方机构构建一个透明、公平的网络。

以资本市场领域为例,早期港交所推动的区块链私募主要是解决部分非上市公司的股权交易问题。 此外,还有一些供应链金融领域的保理业务,以及典型的信用证业务。 比如前期和民生银行、中信银行合作的一个区块链信用证平台,主要是解决区块链替代Swift的问题。 协议。

当然,在其他领域,比如澳大利亚证券交易所和纳斯达克,也通过发行区块链证券进行了一些POC尝试。

在支付领域,区块链的应用更为广泛。 像原本是支付基础设施的Libra,联合了全球20多家机构共同打造金融区块链基础设施。

比如在跨境支付领域,法定数字货币与境外银行之间如何进行支付? 对于部分商户和部分个人用户,如何通过跨境支付方式提高便利性? 对于亚非拉一些国家来说,整个支付节奏还是很落后的。 Libra 也打算解决这个问题。

在社会治理领域:

首先,“浙江派区块链交易系统”主要解决从技术到最终流程的结果的发行和拍卖。 区块链还可以作为资产证券化的手段,为相应的企业提供融资手段。

二是病历共享和电子病历共享。 像有些医院一样,病例都是某家医院的。 两家医院的便民共享怎么做? 这也是通过区块链实现安全便捷共享的一种很好的方式。

第三,司法证据存储,这是目前比较普遍的应用。 通过互联网法庭,将公证处引入平台进行取证,其合同和电子证据可以作为在该平台存在的证明。 现在特别是对于金融机构,包括执行的申请,也是金融机构和互联网法院公证处形成多条联盟链。 如果出现一些违约和信用资产违约,可以通过智能合约强制执行,也解决了整个线下司法取证和司法交存的交易成本。

在数字版权领域,比如一个版权,这个链条上也有很多机构参与者。 如何通过区块链构建区块链网络,如何在链上形成透明流程? 比如,福利彩票本来是要经过公证处公证的,但如果用程序来见证,那么彩票开奖的效率和公平性都会大大提高。

我们把重点放在用户场景上,尤其是数字货币,未来整个应用市场会非常巨大。 人人都知道比特币,赞美它的人都说比特币是一种超主权的数字货币。 在 Libra 的早期设计中,并不追求对美元汇率的稳定,而是追求实际的购买率。 除了Facebook,VISA、万事达卡、Paper、Uber等机构均有参与。 Libra目前的设计已经放弃了一篮子货币的政策,转向单一的美元锚定。

DCEP是一种主权数字货币usdt支付接入,其意义在于它不是现有货币的数字化,而是M0的替代品。 什么是 M0 替换? 我理解为电子现金。 大大降低了交易过程中对账户的依赖,有利于人民币的流通和国际化。 同时,DCEP可实现对货币创生记账、流量等数据的支持查询,为货币注入、货币政策制定和实施提供有益参考。

下面我们就来看看这三种数字货币的产业链。

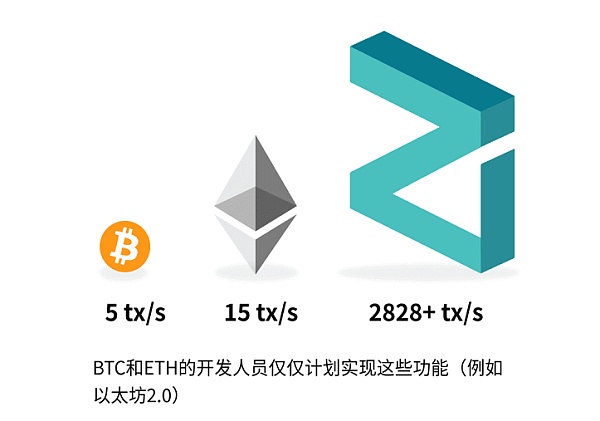

一、比特币产业链

主要从挖矿、交易流通到支付应用三个环节。 在挖矿过程中,目前有很多矿机和矿厂的生产订单。 在交易环节,有交易所和钱包应用。 在支付申请环节,可以通过比特币或美元挂钩稳定币或人民币计价稳定币、BTC ATM机、比特币或USDT线下支付方式进行借贷。 也有人说,比特币全产业链已经逐步形成。

2. Libra,它有三大目标:

一是完善现有的货币体系。 目前的主权信用币具有明显的主权边界,用户在使用过程中也有很多限制。 Libra 的愿景是成为一种简单、无边界、低波动性的数字货币。 基于区块链发行的Libra,打破了传统意义上的主权边界,不受任何主权国家的独立监管usdt支付接入,在用户面前无排斥。

二是实现普惠金融,将Libra建立在安全、可扩展、可靠的区块链基础上,以具有内在价值的资产储备作为后盾,拥有独立的Libra协会治理。 以促进金融生态的发展,打造更具普惠性的金融体系。

普惠金融是指以可承受的成本为所有需要金融服务的社会阶层和群体提供适当、有效的金融服务。 普惠金融最明显的表现就是降低金融业自身的运营成本。

三是构建全球支付基础设施。 Libra在白皮书中表示,我们相信开放的技术和低成本的全球货币流动将为世界创造更大的经济激励和商业价值。

Libra支付网络是一个完全基于区块链的清算系统,不受传统金融网络的限制。 由于 Libra 的底层清算网络是全球性的,持有 Libra 的用户可以在世界任何地方与对方进行点对点的直接交易。

三、DCEP应用市场

DCEP是免费的人民币1:1兑换,支持对接央行。 是二元结构,双元制。 商业银行和中央银行,一种货币成为一种主权货币,取代 M0。 它是人民币纸币的替代品,可以保证现有的货币体系继续发挥作用。

区块链的典型应用

从区块链1.0、2.0到3.0,整个中国银行业的数字化转型,以及目前全球数字货币的发展,清晰地反映了整个大的应用场景,其中大部分集中在金融领域。 在国内,数字金融领域的贸易融资是一个典型的应用场景。 这包括信用证、福费廷和供应链金融。

信用证业务的痛点是什么? 众所周知,长期以来,国内银行间信用证业务采用传统的开函邮寄单据,同时放在Swift上进行保兑。 效率低,安全性不高。 客户只能在开户银行查询业务进展情况,无法了解交易对方和银行的处理进度,透明度差。 同时,银行也缺乏足够的手段来验证业务和贸易背景的真实性,难以杜绝重复使用和伪造发票、第三方文件和其他凭证的可能性。

主要有六点,不规范、弱信任、非自愿、效率差、风险高、融资难,这将使基于信用证的融资更加困难。

区块链信用证交易平台改变了银行传统信用证的商业模式。 信用证的开立、通知、交单、承兑报文、付款报文均通过该信用证实现,缩短了信用证的长度和提单的传输时间,信用证的传输时间可达到秒级,大大提高了信用证业务的处理效率。 同时,利用区块链的防篡改特性,提高了信用证业务的安全性。

具体而言,利用区块链技术结合信用证业务系统,建立基于区块链技术的信用证信息和贸易单证电子传输系统,实现国内信用卡发卡代开信。

连接到银行的网络使发行、通知、出示文件、接受和支付的过程更加透明和可追溯。 每个节点都可以看到信用证业务的全过程和主要信息,比传统的信用证业务更加透明和高效,避免了错误和欺诈规则。 该平台获得了2017年中国人民银行科学技术发展奖,同时也获得了中国信息通信研究院可信区块链最佳金融案例。

接下来,让我们看看福费廷的生意。 我们与中国银行、民生银行、中信银行、光大银行、平安银行共建区块链福费廷交易平台。 整体解决方案支持数据安全架构和多种非对称和对称加密技术。 首次为区块链应用带来金融级数据托管,采用国密算法实现多种安全可靠的加解密。

此外,还提供高性能底层框架,可插拔的共识算法,支持轻松部署,通过自研BaaS平台提供可视化部署操作。 使用Kuberntes的编排架构,大大提高了整个系统的高可用。 它支持审计,可以链接单个用户或一组具有相同角色的用户的交易,还支持多链架构。 我们不仅通过公链解决去中心化治理模型,还通过业务链本身的链建实现数据隔离,智能合约可以部署在不同逻辑的区块链上。

福费廷交易平台由多家商业银行组成,确保资产信息的真实性,规范交易,稳定市场价格,解决交易成本,避免意向达成后的交易延误,减少之间文本元素流程匹配的无效性多交易实体摩擦。

主要有7个功能。

发布福费廷资产信息,通过经销商,接受报价。 从经销商的报价单中选择最佳报价并接受报价。 发送Offer,买家确认,卖家确认。 通知,以及向发行银行发送债券过户通知,整个平台形成一个闭环。

目前已有42家银行接入该平台,其中包括1家国有银行、6家股份制银行、22家城市商业银行、9家农村商业银行和部分民营银行。

总结三点,保证资产信息的真实性,规范交易,稳定市场价格,节约交易成本; 避免意向达成后的交易延误; 减少多个交易实体之间在文本、元素、流程匹配方面的“无效摩擦”。

另一个比较大的场景是供应链金融。 我们所说的供应链金融,从线下供应链金融1.0到2.0,到3.0,到4.0。

4.0会做什么? 不仅是原来的商业模式和产品定制,现在的供应链金融模式形式多样,包括保理、应收账款等一系列流程。 这不仅仅是物联网,而是5G、人工智能、大数据、云计算、区块链等技术的融合,推动真正的供应链金融智慧化和垂直行业供应链金融生态的发展。

该图说明了区块链供应链金融的一些问题。

1.如何验证发票的真伪。 发票的复制担保,以及权利确认。 核心企业加入区块链后,可以对链上数据进行确权。

2、流通困难。 所有信息的透明化保证了债券转让的有效性。 通过区块链,比如融资或再融资、拆分流通、持有期限等,一些流通问题可以通过区块链来解决。

3、多方协作的效率。 通过区块链连接可信的相关方,完善主体风险识别、交易风险识别、交易背景核查。 也就是说,可以通过区块链完成从应付账款凭证到分流流通的一系列流程。

金融联盟链技术实践

从大范围来说,尤其是金融领域,对区块链的要求是非常高的。

基础设施与传统模式相对相同。 通过区块链层,如何与应用层交互,如何与外部系统对接? 比如现在银行系统有一个核心系统,供应链就会涉及到ERP系统,也会通过一些企业服务总线与外部系统进行直连。 或者通过外部系统预先建交,也有一些网银系统。

上去之后,我们应用层本身和区块链之间怎么传递呢? 可以通过一些SDK或者API进行二次开发。 比如在供应链金融中,一些应收账款或者订单融资,尤其是一些与贸易相关的信息,都需要在链上进行证明。

什么是区块链BaaS平台? 简单理解就是区块链即服务。 区块链BaaS平台为支持创建区块链和网络应用提供了便捷的手段。

通过BaaS平台,你可以创建一个业务链,或者在这个网络中添加一些与资质相关的节点。 通过BaaS平台,还可以在业务端监控整个区块的高度、交易数量、一些常用节点的状态、合约中当前的交易数量、使用什么样的共识算法. 规范治理模式管理等

再看具体的解决方案,我们如何将一些区块链技术引入到某个应用场景中呢? 如何做一些解决方案? 作为先决条件,我们需要了解一些商业知识,比如福费廷信用证,供应链金融,或者一些资产证券化。 它的业务流程是怎样的? 业务流程和相关方的痛点是什么? 首先必须了解这些金融运作的支持。

另外,要解决其业务痛点,无外乎三点——协同、存证、监管。 提高协作效率,有没有利用区块链来提高协作效率的? 机构间的一些业务是否可以改进? 研究机构可以降低交易成本。 我们用区块链代替Swift,提高清结算效率,降低交易成本。 . In addition, through proof of existence, some mutual enforcement can be solved, that is, some traditional offline cooperation models of Internet courts, financial institutions, and notary offices will be transformed into online model automatic execution. Improving regulatory capabilities. In terms of improving regulatory capabilities, it should be said that the blockchain itself is a very good means. In addition to consensus participants, regulators can also be connected to the network as a regulatory node. Real-time download and real-time synchronization of blockchain information.

Regarding governance design, governance design is very critical when a blockchain network or business collaborators participate in a business collaboration. If the governance design is not good, although the business model itself is very good, it may be difficult to promote it. The structure of the alliance organization, the definition of member roles, the definition of the governance mechanism, and some designs of governance risks must be focused on.

Based on current experience, it is relatively appropriate for regulators to promote the construction of financial alliance chains. If it is initiated between banks, of course a subject must be found as an operator. At the same time, a transparent governance method is formed between the initiators. How to design it? We have also developed some non-governance public chains, governance public chains between multiple institutions, to conduct business for member access, contract applications, etc. governance.

The cooperation model, how to design the charging model, how to distribute the benefits, and how to distribute the benefits to consensus nodes or interested parties.

At the system design level, how to design a highly available business system? First of all, our blockchain platform must be highly available. From the aspects of node access, contract security, privacy protection, network supervision, operation and maintenance management, etc., it must meet high availability standards.

From the perspective of high availability, it is actually divided into four points, high performance, high security, operability and scalability. Especially for some applications in the financial field, if you cannot achieve high availability, it will be difficult to complete and promote your business on a large scale.

In addition to being based on a highly available blockchain infrastructure, how to introduce a hybrid architecture to store basic business data through regional databases. The blockchain stores key element data between organizations, so the design of this hybrid architecture is inevitable, and it cannot be said that all business data is placed on the blockchain.

Blockchain is a multi-party collaborative platform, and its performance can not only meet the requirements of traditional databases. The storage of key element data is stored through the blockchain itself, and the basic business data is stored through a distributed database.

Business governance, node access, contract management, BaaS, business management platform, some design of multi-center business governance.

Third-party interaction, through some interface standards and data standards, how to deliver with the third-party platform. It is necessary to formulate some norms and standards, and it is best to form a corresponding industry standard, such as letters of credit, payment products, supply chain finance, industry standards in these application scenarios. After some large-scale applications are completed, it is entirely possible to formulate such a standard.

The application scenarios of blockchain in the field of digital finance are still very extensive. I just summed up 6 words, collaboration, certificate storage, and supervision. Blockchain in the field of digital finance, especially some large-scale applications of financial alliance blockchain technology, I think this is a major development trend in the current industrial blockchain field.